Al verde - Voce del verbo indebitarsi

pubblicato da Ticinosette #16 - 19.4.2019

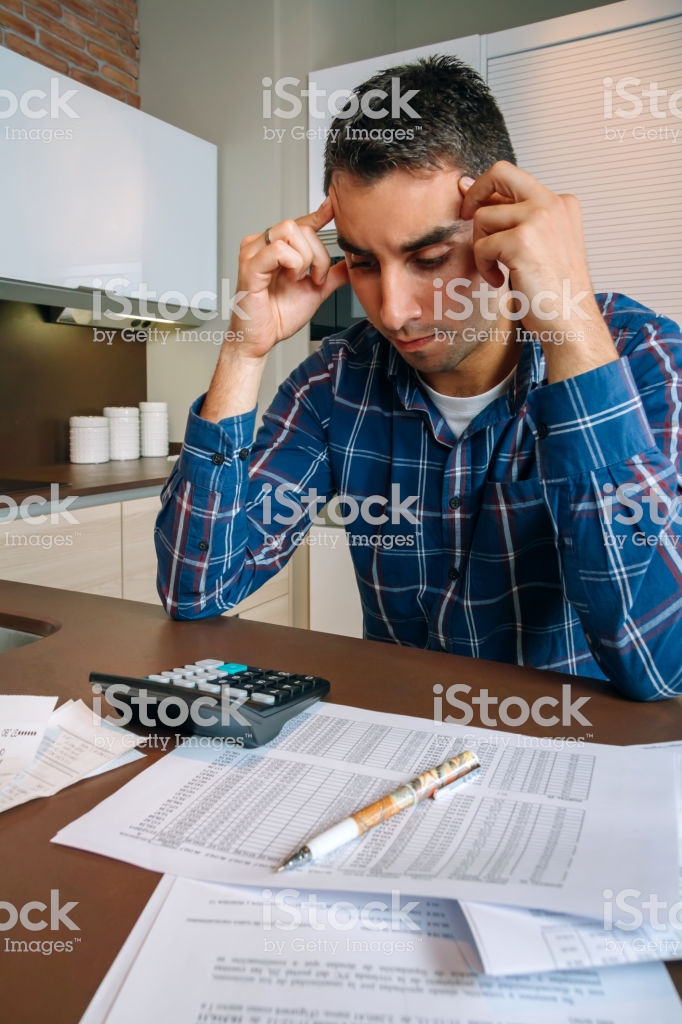

Silvia ha appena vent'anni:

Mi è capitato di avere un saldo negativo sul conto e di non poter

prelevare per fare la spesa. Allora mi sono appoggiata alla carta

clienti di un negozio (...). Quando però questa fattura è arrivata,

non avevo i soldi per pagarla. Ero molto spaventata e ho rimandato il

pensiero al mese seguente. E così di seguito

(...) e le fatture si

accumulano

Ogni mese cè qualcosa che non riesco a pagare e ricevo

qualche richiamo dai mesi precedenti.

La sua è un'ordinaria storia di indebitamento (leggi in seguito) raccolta nel progetto pilota cantonale Il franco in tasca che, dal 2014, sensibilizza i ticinesi che contraggono debiti, piccoli o grandi che siano. Ma il fenomeno è più diffuso di quanto si pensi: sono migliaia infatti i cittadini che vivono questa realtà, purtroppo poco studiata e circondata da parecchio tabù.

Secondo l'associazione ticinese SOS Debiti questo è uno dei tabù più grandi nella nostra società, c'è ancora molta vergogna a parlare del tema affermava al Corriere del Ticino Dante Balbo di Caritas Ticino. Insomma, si teme lo stigma sociale, ci si vergogna, si nasconde il problema col rischio che peggiori e perduri.

La sua è un'ordinaria storia di indebitamento (leggi in seguito) raccolta nel progetto pilota cantonale Il franco in tasca che, dal 2014, sensibilizza i ticinesi che contraggono debiti, piccoli o grandi che siano. Ma il fenomeno è più diffuso di quanto si pensi: sono migliaia infatti i cittadini che vivono questa realtà, purtroppo poco studiata e circondata da parecchio tabù.

Secondo l'associazione ticinese SOS Debiti questo è uno dei tabù più grandi nella nostra società, c'è ancora molta vergogna a parlare del tema affermava al Corriere del Ticino Dante Balbo di Caritas Ticino. Insomma, si teme lo stigma sociale, ci si vergogna, si nasconde il problema col rischio che peggiori e perduri.

Realtà sommesa

Una ricerca della SUPSI del 2012 riportava 570mila casi in Svizzera e 24mila in Ticino di persone con un volume di scoperti e arretrati critico. Niente rispetto a quelli che hanno almeno un debito o prestito al consumo o un debito legato a un prestito ipotecario, cioè 1,3 milioni in Svizzera e oltre 82mila in Ticino. Sono dati superiori ad altri paesi europei. Lecito affermare che oggi siano ancora di più.

Infatti non pensavamo di trovarci confrontati con una realtà simile ha dichiarato lo scorso novembre al Corriere del Ticino Roberto Sandrinelli, coordinatore del progetto cantonale per il DSS. La problematica dell'indebitamento eccessivo, continuava l'alto funzionario, è ben più diffusa, trasversale e nascosta di quel che si credeva.

Secondo varie analisi il tipico indebitato è il seguente: working poor ed ex lavoratori indipendenti con reddito insufficiente; madri sole che non beneficiano in tempo di aiuti sociali o sono senza pensione alimentare; famiglie numerose; uomini divorziati o separati con figli agli studi che devono pagare gli alimenti all'ex; 18-30enni che dopo gli studi iniziano a lavorare ma spendono troppo; anziani ammalati che non riescono a pagare i premi assicurativi o le cure onerose presso istituti o servizi di badanti; gli immigrati (spesso da paesi extra-europei) non integrati e privi di una rete familiare.

Per cosa ci si indebita più sovente? Il leasing per lacquisto di automobili (in Ticino il dato è superiore alla media svizzera), gli accessori destinati allabitazione (mobili, elettrodomestici, tv, computer), leducazione dei figli e la cura dei bambini, le spese sanitarie e infine debiti in contanti per far fronte a debiti esistenti o per pagare una fattura scrive sempre la Supsi.

"Questione di disciplina"

Stupisce non poco scoprire che la Svizzera, paese tra i più ricchi al mondo, figura spesso in cima alla classifica di quelli con le economie domestiche più indebitate. Lo affermano diversi studi di gruppi come Allianz o Credit Suisse: la media dei debiti ( ) per adulto è ai livelli assoluti più alti del mondo scrive per esempio la banca nel suo Global Wealth Report 2018. La gestione politica di questa piaga, ormai non più solo di carattere privato bensì economica e sociale, sembra avere una sua dose di responsabilità.

La cronaca parlamentare, sia a Bellinzona sia a Berna, dimostra che per anni, se non decenni, si è sottovalutato molto il problema. A Berna, per esempio, malgrado gli appelli dei servizi sociali di vari comuni e cantoni, per anni si è chiuso un occhio. Specie verso la pubblicità del credito al consumo, specie quella indirizzata ai giovani, una fascia certo vulnerabile ma anche spendacciona, perché poco informata.

Se già nel 2007, dice lo studio Supsi, il 38% dei giovani tra 18 e 24 anni aveva una posizione debitoria aperta - debiti con conoscenti (30%), con banche (4%), richiami per fatture non pagate (8%), contratti di leasing o acquisto a credito (11%), esecuzioni (3%) -;oggi è ancora peggio: è la fascia di età in cui "l'indebitamento aumenta". Le cause? "Prestiti al consumo", "premi dellassicurazione malattie", "imposte". A dirlo è la ricerca del 2018 "Povertà e debiti in Svizzera" del Programma nazionale contro la povertà, di cui la Svizzera si è dotata solo nel 2014.

Ebbene, malgrado il fatto che dal 1995 a oggi il tema sia stato sollevato ben 17 volte alle camere, nel periodo 2004/2007 sia il governo federale sia il parlamento bocciarono ben 5 proposte di centro-sinistra per migliorare la prevenzione verso i giovani.

Il Consiglio federale faceva sempre orecchie da mercante adducendo, si legge nelle sue risposte al parlamento, sempre le stesse giustificazioni: il problema non sarebbero le strategie pubblicitarie pro-leasing, più o meno aggressive o fallaci, oppure la crisi, il carovita, i prezzi al consumo, i salari insufficienti ecc., bensì la disciplina dei consumatori. Ovvero l'educazione dei figli i quali, se maggiorenni, per legge possono quindi concludere contratti. Punto a capo.

Una nuova sensibilità

Se oggi il progetto Il franco in tasca, dice una nota stampa, ha suscitato molto interesse, è un esempio virtuoso a livello svizzero e per questo verrà prolungato, anche a Bellinzona fino a pochi anni fa tirava un'altra aria. Le cronache dimostrano che fu il centro-destra del parlamento a scoperchiare il pentolone nel periodo 2005-2007. Invano.

Il Consiglio di Stato del 2009, rispose che non ritiene attualmente prioritario studiare il problema e che non ritiene di dover pianificare puntuali campagne di prevenzione. Si reputavano sufficienti le consulenze di Caritas o dell'ACSI, malgrado si fosse coscienti che coi possibili scenari conseguenti alla crisi (finanziaria, ndr) in corso, possiamo ipotizzare che il problema del sovra-indebitamento è destinato ad aumentare. Ipotesi azzeccata.

Intanto però l'industria del credito aveva molta libertà di manovra nei cantoni e nei comuni, perché le leggi sul credito al consumo (LCC) e quella contro la concorrenza sleale (LCSI) sono federali. Era praticamente impossibile vietare slogan aggressivi per un leasing o pubblicità creditizie magari ingannevoli. Per giunta in Svizzera non esistono enti federali di controllo vero e proprio.

Che fare? Bisognava cambiare la legge. Succederà nel 2010 grazie all'ex deputata socialista Josiane Aubert, la quale chiese di vietare tout court la pubblicità del piccolo credito al consumo verso i giovani. Per il centro-destra di fede liberale fu un anatema: il divieto non è conforme alla libertà economica ed è una ingerenza statale sproporzionata, riportano i resoconti dei dibattiti.

All'inizio dei dibattiti, fra i ticinesi contrari spiccava il senatore ticinese Filippo Lombardi, presidente come ora di Comunicazione Svizzera, la lobby nazionale dei pubblicitari. Ci vorranno altri 4 anni di dibattiti per trovare un compromesso.

Soluzione "alla svizzera"

Per gli esperti era chiaro, si legge nello studio SUPSI, che per prevenire l'indebitamento bisogna ridurre le campagne pubblicitarie a favore del piccolo credito e che il pericolo della pubblicità è percepito come tale nei sondaggi. Eppure la politica modificherà la LCC nel 2015 con un escamotage sulla pubblicità: l'autocontrollo! Ovvero delle regole e una convenzione scritta dalla stessa industria del credito, l'Associazione svizzera delle banche di credito e degli istituti di finanziamento (VSKF) e l'Associazione svizzera delle società di leasing (SLV).

Fu una soluzione scioccante per Dettes Conseils Suisse, un fallimento sistematico per la Commissione federale per l'infanzia e la gioventù. Critici anche dei cantoni come Basilea Città perché manca la necessaria indipendenza. Tant'è. La proposta godeva di appoggi inaspettati, come quello della ministra socialista competente, Simonetta Sommaruga, che disse: l'autocontrollo è un buon modo per fare una buona politica, si legge nel Bollettino ufficiale del dibattito.

In vigore solo dal 2016 la nuova LCC prevede quindi che i creditori definiscono in modo adeguato in una convenzione ( ) quale pubblicità è considerata aggressiva. Per esempio quella di crediti che servono per coprire altri debiti, nei casinò, verso bambini e giovani, oppure se non indica i rischi legati alla concessione del credito. Ma funziona?

L'unico organismo che può giudicare la correttezza di una pubblicità è la Commissione Svizzera per la Lealtà (CSL) a cui ognuno può rivolgersi gratuitamente. Ebbene, già alla fine 2016 (pag. 9 del rapporto 2016) la CSL ha accolto un reclamo contro questa pubblicità, definita illecita in prima istanza: Garanzia del tasso d'interesse in casi di aumento del credito in corso entro un termine di 12 mesi.

Essa violerebbe un punto preciso della convenzione, perché suggerisce al cliente di poter aumentare il credito senza che venga riesaminata la sua capacità contrattuale. Insomma, in questo caso l'autocontrollo della lobby non ha funzionato. Nel 2017 l'autore della frase ha fatto ricorso, poi respinto in seconda istanza. La pubblicità era apparsa in un sito internet, il che rende molto più complicato l'autocontrollo.

"Carte clienti": facili tentazioni

Le carte clienti o carte fedeltà permettono sconti tramite la raccolta punti (un punto, un franco), di pagare senza contanti e persino di prelevare denaro. Ma quali rischi implicano?Sono di fatto delle carte di credito emesse da società esterne e collegate al proprio conto stipendio, come se il negozio fosse una banca. Nelle condizioni contrattuali di un noto supermercato si legge che la carta non prevede tasse annuali, ma il 3,5% di commissione ad ogni prelievo e ben 25 franchi di spesa per ogni sollecito di pagamento.

La carta è riservata a maggiorenni con reddito regolare, ma il negozio la concede anche ai minori se rappresentati legalmente da un adulto. In realtà però una verifica di solvibilità non è obbligatoria ma bastano delle informazioni fornite (il limite di spesa è però ridotto). Il credito massimo è alto, di ben 10'000 franchi, ma per un breve periodo è possibile, in via eccezionale, superare il limite di credito.

La carta è ottenibile anche per altre persone ma è il titolare del conto che risponde per tutti. Il contratto offre già il pagamento rateale (minimo 50 franchi) più gli interessi. L'incitamento al consumo è ancora più evidente se si vuole fare shopping ma si è dimenticata la carta: al negozio basta un documento d'identità e si ( ) rilascerà una tessera acquisti valida dieci giorni. Se poi uno s'indebita?

Il negozio e la società di emissione della carta se ne lavano le mani: i danni insorti ( ) devono considerarsi a suo carico. In tal caso la società che emette la carta si appoggia a una ditta di recupero con spese enormi. Se lo scoperto è tra 200-250 franchi, le spese di incasso ammontano a ben 130 franchi, cioè più delle metà del debito. Clienti avvisati.

Sette dritte per risparmiare

Assicurazione vita. Da eliminare in caso di scarso budget, verificando le condizioni contrattuali. Chiedere l'esenzione del pagamento dei premi in caso d'incapacità di guadagno.Assicurazioni. Informarsi, mai firmare subito contratti. I premi possono subito diventare somme importanti. La RC privata è raccomandata. Chi è agli studi è assicurato coi genitori.

Casse malati. Sospendete l'assicurazione incidenti se già assicurati col datore di lavoro. Comparate i premi, cambiate cassa, se la situazione familiare o il reddito cambiano controllate il diritto ai sussidi.

Internet. Prima di comprare verificate tutte le coordinate del venditore. Conservare le ordinazioni, comparare i prezzi, i costi di spedizione. Evitate i pagamenti non sicuri, controllate i rendiconti bancari, disdite entro due settimane.

Telefonia mobile. Verificate i costi delle telefonate e le condizioni di disdetta contrattuali. Usate carte prepagate o comparate i vari abbonamenti: valutate i vostri bisogni effettivi.

Cure dentarie. Chiedete un trattamento semplice, appropriato, una preventivo con le tariffe della SUVA (fr. 3.10/punto) oppure a due dentisti diversi. In caso di salario uguale o inferiore al minimo vitale rivolgetevi a una fondazione.

Automobile. Controllate i costi annuali/mensili, condividete l'auto, depositate le targhe temporaneamente, comparate i crediti bancari. Il leasing può implicare spese importanti, risparmiate ogni mese per l'assicurazione e le riparazioni.

Fonte: www.dettes.ch.